近日,新纶新材在投资者互动平台上表示,公司铝塑膜生产线均为高精密设备,搬迁工序及流程非常复杂,同时受国内外疫情影响,日本产线搬迁工作正在积极推进中。

从新纶新材2021年半年报中获悉,经过多年沉淀,新纶新材在电子行业内积累了大量高端客户资源,与多家国内外知名企业建立了良好的合作关系,其围绕下游客户集中区,布局深圳、苏州、常州、天津四大生产储运基地,同时在香港、日本、美国设有子公司。

资料显示,新纶新材以高端精密涂布技术为核心,聚焦新材料与新材料精密制造产业方向,业务涵盖电子功能材料、光电显示材料、有机硅光学材料、新能源材料、精密制造等领域。

据了解,新纶新材铝塑膜产品主要客户有孚能科技、捷威动力、华鼎国联、万向A123、盟固利、微宏动力、多氟多、恒大新能源、ATL、LG、 欣旺达、力神、三洋、赣锋等。该业务的直接竞争对手为大日本印刷和昭和电工。(文章来源:新纶新材)

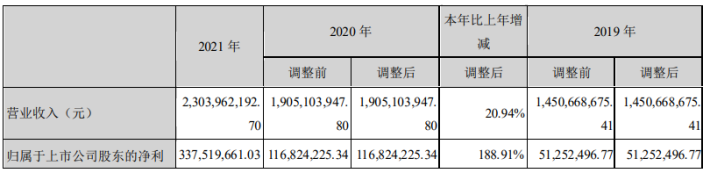

3月17日,三利谱发布业绩报告称,2021年,公司实现营业收入为23.04亿元,同比增长20.94%;归属于上市公司股东的净利润为3.38亿元,同比增长188.91%。

目前,三利谱已具备满足下游众多应用领域要求所需偏光片的生产能力。产品类型包括TN偏光片、STN偏光片、TFT偏光片、OLED偏光片、3D眼镜用偏光片等,产品有效厚度最薄已达到79μm,并可提供90μm 、120μm 、130μm、150μm、210μm等不同厚度产品。同时,公司可根据客户需求,提供不同类型及厚度搭配的产品以支持客户的产品设计,并与客户联合开发具有特殊用途的偏光片产品。

2021年,三利谱持续推进盲孔屏用低收缩打孔偏光片、车载碘系偏光片、车载染料系偏光片、柔性AMOLED用偏光片、超高透过率LCD偏光片、组合厚度150um的LCD偏光片等多个项目的研发工作。盲孔屏用低收缩打孔偏光片全面量产;超高耐久的车载染料系偏光片在多家客户实现量产;车载碘系偏光片已稳定在95℃×500H,仍在持续提升;115微米柔性AMOLED用偏光片部分客户测试通过,同类产品在穿戴应用上2021年已大批量量产。超高透过率LCD偏光片、组合厚度150um的LCD偏光片持续开发中。博士后实践基地两名博士后完成在站研究任务,顺利出站留企业工作。

三利谱表示,2021年,公司继续加强推进经营策略的变革,随着京东方、天马、惠科、华星光电等面板客户的订单进一步释放,营业收入继续保持了较快增长。与此同时,公司进一步巩固了与客户的关系,继续持续增长的劲头。合肥三利谱大尺寸平板、电视用偏光片稳定供货,产品良率提升,两条产线产能均已满产。(文章来源:三利谱)

近日,水晶光电在接受机构调研时表示,吸收反射复合型滤光片我们主要是针对国内的安卓系客户。2021年的公司已经实现了几千万的销售收入,2022年我们希望能够在国内高端机型中进一步推广,获得更高的市场占有率。

手机市场方面,水晶光电表示,智能手机市场目前来看已经开始进入一个相对稳定的时期。公司始终坚持“全球化、技术型、开放合作”的理念,配合终端客户共同开发手机当中光学技术的应用。通过一些新产品的开发,水晶能够为客户提供更加有技术含量的产品。所以水晶由单一的光学元器件供应商,逐步向光学方案供应商转型升级。水晶能为客户提供的价值量越来越多,即使手机市场趋于稳定,水晶的手机端业务也有机会保持稳定增长。

水晶光电称,任何行业都存在竞争,尤其是没有技术含量的产品竞争会更加激烈,传统的光学产品随着技术的迭代,竞争肯定会不断加剧的,因此公司近年来不断加大研发投入,开发吸收反射复合型滤光片、薄膜光学面板、DOE、diffuser等新产品,通过技术创新保持水晶的行业地位和盈利能力。

有关四季度毛利率下降的原因,水晶光电认为,产品的毛利率并没有比较大的下滑,综合毛利率下降,主要是由于构成公司收入的产品结构发生了变化。公司目前有五大业务板块,光学元器件业务和光学薄膜面板产品占公司营业收入的比重较大。2021年光学薄膜面板产品的营业收入有了较大提升,其毛利率相比公司平均毛利率较低,因此影响了综合毛利率表现。未来随着自动化水平以及产能的不断提升,光学薄膜面板产品的毛利率还有一定的上升空间。(文章来源:水晶光电)

项目合作请联系:

张祥丽 女士

手机:186 2117 0962

邮件:sunny.zhang@dicexpo.com

参展咨询请联系:

张云豪 先生

手机:156 0375 4775(同微信)

邮件:yunhao.zhang@lichengexpo.com

CODA官方微信

IFTE官方微信

Copyright © 2020 上海励程展览有限公司 版权所有 备案号: 沪ICP备18006953号-7