一、晶瑞电材:预计2021年实现净利润1.7~2.2亿,涨幅可达121%~186%

1月17日,晶瑞电材发布2021年度业绩预告显示,2021年,晶瑞电材预计实现归属于上市公司股东的净利润17,000万元~22,000万元,较上年同比增长120.92%~185.90%;预计实现扣除非经常性损益后的净利润10,030万元~12,980万元,较上年同比增长127.29%~194.14%。

1月18日,深圳市纺织(集团)股份有限公司(证券简称:深纺织,证券代码:000045)召开了2022年第一次临时股东大会,本次会议就《关于聘请2021年度审计机构的议案》进行了审议和表决,爱集微作为其机构股东参与了此次股东大会,并就上述议案投出赞同票。

在本次会议过程中,深纺织总经理朱梅柱与爱集微代表就7号产线建设情况以及公司发展的情况等问题进行了沟通交流。

Q1行业触底反弹

行业周知,2021年下半年,随着市场需求降温,以及上游零部件短缺逐渐缓解,面板厂商产能增加,LCD面板供需格局开始反转,市场由盛转衰,产品价格急剧下降,连带影响上游供应链。

由于偏光片市场价格与面板价格关联度较高,并随着面板价格的涨跌而波动。深纺织指出,前期面板价格的涨幅远超偏光片价格的涨幅,面对去年下半年面板价格的下修压力,偏光片市场价格下降的空间不大,目前价格基本保持稳定,预计未来偏光片市场价格将呈现稳中略有下降的形势。

不过,偏光片价格下滑也影响深纺织的经营业绩。2021年前三季度,深纺织实现营收为16.72亿元,同比增长13.53%,归母净利润为8152.47万元,同比增长220.38%。其中Q3营收为5.71亿元,同比下降7.44%,归母净利润为492.16万元,同比下降80.10%。

关于Q3业绩下滑的原因,朱梅柱表示,一方面,公司超大尺寸电视用偏光片项目(7号线)于2021年7月份量产后尚处于爬坡期,加之固定资产折旧、摊销,导致产品单位制造成本较高;同时,公司增加研发投入,对公司第三季度业绩造成了一定影响。另一方面,去年下半年,随着市场需求变化,TV面板价格大幅度下滑,客户调整产品结构,影响订单情况。

当前,面板行业市场前景出现积极信号,2021年12月中小尺寸TV面板终结近五个月跌势。根据Witsview公布的2021年12月上旬面板报价,32吋和43吋TV面板价格止跌,为2021年7月以来首次。尽管部分尺寸的面板价格尚未落底,但跌幅已明显收窄,多家研究机构对面板行业景气度持乐观态度。

对于偏光片价格的转折点,朱梅柱称,原本预计到二季度才会触底反弹,但现在随着市场的变化,现在(一季度)已基本趋于稳定,主要是疫情加快行业的反转。

今年订单饱满

随着市场需求回暖,深纺织的偏光片产品订单也持续增加。“今年订单比较饱满,现在有些订单接不过来。”朱梅柱表示,京东方、华星光电等国内面板厂商为了分散供应商的产能,以减少风险,增加国内偏光片供应商订单,以保持供应链稳定。

不过朱梅柱也指出,目前订单产品种类较多,产品结构不一样,公司产线转换生产导致生产效率较低,公司正在摸索不同材料、产品结构,尽可能的保持一个非常接近的工艺,比如温度、浓度的调控,提高生产效率,减少品种转换中的产品稳定性以及材料损耗。预计通过今年一季度的调整,将会进一步提升产品技术工艺,提高生产效率,从而提升公司经营业绩。

而在产品布局方面,深纺织目前已成功突破 OLED TV 用偏光片产品技术瓶颈,实现48 吋 OLED TV用偏光片产品量产,填补国内OLED TV用偏光片产品技术的空白。同时,公司正积极与车载显示面板厂商合作产品开发,争取获得终端车载配套厂商的认证,打入车载偏光片市场。

朱梅柱表示,在OLED偏光片应用TV领域,目前国内应该只有盛波光电一家厂商供应。但目前产量还不是很大,这主要是材料供应方面以及生产能力的受限,但随着7号线产能增加,供应量将会逐渐增加,预计OLED TV用偏光片产品将成为公司具有竞争力的“拳头产品”,有利于进一步提高公司的盈利能力。

“公司拥有多尺寸、多系列产品的生产能力,7号线量产后将有效提升公司超大尺寸偏光片产品的供货能力,可以满足不同客户对于不同产品的需求。”朱梅柱补充道。

对于未来发展,朱梅柱表示,公司于2020年制定了一个十四五规划,对整个显示市场发展进行研判,基于LCD和OLED显示市场特别是超大尺寸LCD显示、AMOLED显示、车载显示等市场未来几年良好的市场预期,公司以“偏光片+”发展战略和产品差异化竞争策略,一是通过优化提升现有产能、择机启动新产线建设、积极开展行业内并购重组等方式稳步扩大偏光片业务规模;二是注重差异化发展,有针对性地做好产品拓展规划,聚焦超大尺寸、AMOLED、车载显示等未来需求高速增长的市场领域,持续优化产品结构,提升利润水平;三是综合考虑技术壁垒、国产替代趋势、市场前景等因素,择机向上游原材料延伸,推动偏光片集成业务发展。(文章来源:深纺织)

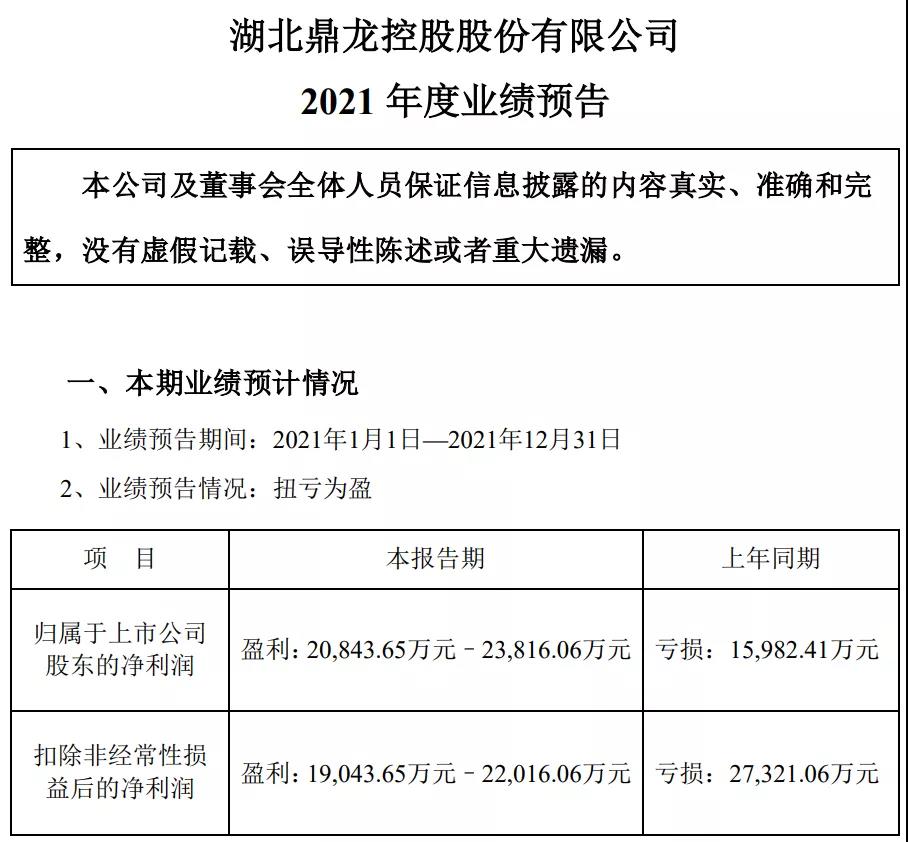

1月18日,鼎龙股份近日发布2021年度业绩预告,预计业绩扭亏为盈。报告期内归属于上市公司股东的净利润20,843.65万元-23,816.06万元,上年同期亏损15,982.41万元;扣除非经常性损益后的净利润19,043.65万元-22,016.06万元,上年同期亏损27,321.06万元

归属于上市公司股东的净利润较上年同期实现扭亏为盈,主要原因为:泛半导体材料业务:

(1)半导体CMP抛光垫业务营业收入较上年同比大幅增长,且首次实现规模性大幅盈利;

(2)半导体CMP抛光液和清洗液、光电显示面板材料、以及先进封装材料业务分别处于业务培育期及孵化期,研发费用的大幅增加对本报告期利润造成了一定影响。

打印复印通用耗材业务:营业收入同比显著增长,受行业竞争影响其整体毛利水平同比有所收窄。其中:耗材芯片业务营业收入及利润同比增长;终端再生墨盒业务营业收入同比略增;成品终端硒鼓业务销量创近年新高,整体利润较上年同比减亏。

本报告期内,公司汇兑损失、股权激励费用对归属于上市公司股东的净利润造成了一定影响。此外,预计公司本报告期的非经常性损益为1,800万元,上年同期为11,338.64万元。本期非经常性损益主要系政府补助。(文章来源:三利谱)

项目合作请联系:

张祥丽 女士

手机:186 2117 0962

邮件:sunny.zhang@dicexpo.com

参展咨询请联系:

张云豪 先生

手机:156 0375 4775(同微信)

邮件:yunhao.zhang@lichengexpo.com

CODA官方微信

IFTE官方微信

Copyright © 2020 上海励程展览有限公司 版权所有 备案号: 沪ICP备18006953号-7